Nhiều bạn học kế toán thắc mắc rằng Nợ và Có trong kế toán có nghĩa là gì? Cũng nhiều bạn trả lời đó là qui ước, cứ vô tư mà chấp nhận đi! Có ai hỏi: Tại sao cái đũa lại gọi là “cái đũa” mà không gọi là “cái muỗng”? Có ai hỏi Tại sao con người lại gọi là “con người” mà không gọi là “con…”?

Cũng đã có nhiều người bàn về hai chữ Nợ và Có trong kế toán. Tuy nhiên nội dung trong [1] theo tôi dễ chấp nhận nhất (logic nhất).

Luca Pacioli (1446–1517) được coi là cha đẻ của kế toán hiện đại kể từ khi ông xuất bản quyển “The Collected Knowledge of Arithmetic, Geometry, Proportion and Proportionality” (tạm dịch là: Tổng hợp kiến thức về số học, hình học, tỷ lệ và tính cân đối”) năm 1494. Trong quyển sách này ông đã nêu lên khái niệm kế toán kép (double-entry accounting) và hai từ nợ, có.

Luca Pacioli tách biệt giữa chủ sở hữu doanh nghiệp và bản thân doanh nghiệp. Doanh nghiệp mới là một thực thể trong thị trường (thực thể tồn tại trong môi trường kinh doanh). Cần lưu ý rằng chủ sở hữu doanh nghiệp là những người bỏ vốn đầu tư vào doanh nghiệp, tức là các nhà đầu tư, bao gồm tất cả các cổ đông.

Luca Pacioli dùng từ La-tinh debere (viết tắt là dr) với nghĩa là “nợ” và credre (viết tắt là cr) với nghĩa là “có”. Sau này trong các tài liệu tiếng Anh dùng Debit (nợ) thay cho Debere và Credit (có) thay cho Credre nhưng vẫn viết tắt theo cách cũ là Dr và Cr.

Cũng có cách lý giải khác: DR là “Debit Record” (ghi chép nợ) và CR là “Credit Record” hay DR viết tắt của “Debitor” (người nợ), còn CR viết tắt của “Creditor” (người cho vay) [2] tuy nhiên cách lý giải này có vẻ hơi vô lý vì không có căn cứ rõ ràng.

Theo [3]:

– Từ Credere có nghĩa là “to entrust” /in´trʌst/ – giao phó, ủy thác

– Từ Debere có nghĩa là “to owe” /ou/ – nợ, hàm ơn, có được cái gì nhờ người khác

Một trong các giả thuyết cơ bản của Luca Pacioli về môi trường kinh tế (trong đó doanh nghiệp tồn tại) là một môi trường đóng với ý nghĩa là tiền không tự sinh ra và không tự mất đi. Như vậy khi A bỏ ra một lượng tiền M để đầu tư thì chắc chắn phải có B nào đó nhận lượng tiền M đó, ngược lại, khi B nhận một lượng tiền M thì chắc chắn phải có A nào đó chi ra lượng tiền này. Đây chính là nguồn gốc của khái niệm kế toán kép.

Từ lý luận trên, Luca Pacioli cho rằng:

– Khi A đầu tư (entrust) vào B một lượng tiền M thì: A đang CÓ ở B lượng tiền M và B đang NỢ A lượng tiền tương ứng.

– Hay nói cách khác: B nhận tiền vào thì B đang NỢ, A chi tiền ra thì A đang CÓ.

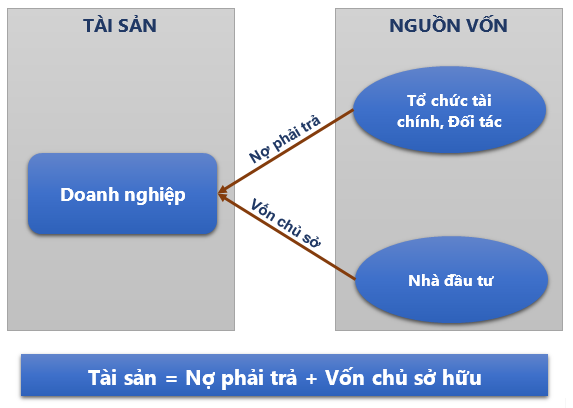

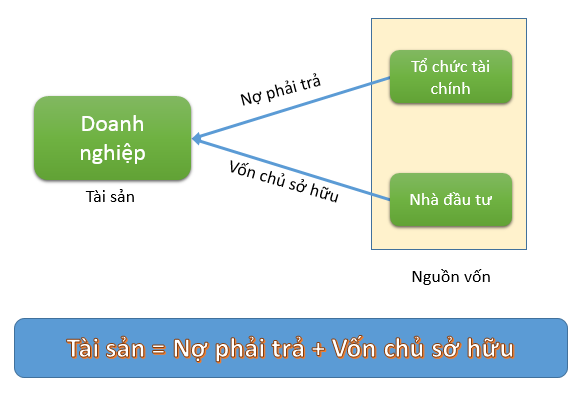

Tài sản là những gì đang tồn tại trong doanh nghiệp, nguồn vốn là nguồn hình thành nên các tài sản của doanh nghiệp. Nói cách khác, các tài khoản tài sản thể hiện bản thân doanh nghiệp còn các tài khoản nguồn vốn thể hiện các đối tượng bên ngoài (chủ sở hữu, các tổ chức tài chính).

Do đó:

– Khi tài sản tăng, doanh nghiệp nhận tải sản nên doanh nghiệp NỢ các đối tượng bên ngoài (nhà đầu tư, tổ chức tài chính).

– Khi nguồn vốn tăng, các đối tượng bên ngoài tăng lượng đầu tư ở doanh nghiệp nên CÓ ở doanh nghiệp.

[1] Basic Accounting Concepts 2 – Debits and Credits tại http://basicaccountingconcepts.wordpress.com/basic-accounting-concepts-2-debits-and-credits/

[2] Why do accountants use debits and credits instead of simple pluses and minuses? Why is the notation for a debit “DR”? tại http://www.investopedia.com/ask/answers/04/072304.asp

[3] Debits and Credits – Accounting tại http://cnx.org/content/m20547/latest/

{kind=link}

cho em hỏi về thuật ngữ kế toán một tý ạ, tại sao người ta sử dụng account receivable and account payable ạ?. Theo đúng cấu trúc phải là receivable account and payable account mới đúng chứ ạ. Làm ơn giải đáp giúp em thắc mắc này ạ.

Theo google dịch:

1. Nghĩa của payable

Adjective

(of money) required to be paid; due.

“interest is payable on the money owing”

từ đồng nghĩa: due, owed, owing, outstanding, unpaid, overdue, in arrears, delinquent

able to be paid.

“it costs just $195, payable in five monthly installments”

Noun

debts owed by a business; liabilities.

“Important clues are also certainly found on the liability side, with unusual increases in account payables or increased debt levels.”

2. Nghĩa của receivable

Adjective

able to be received.

“Part of this agreement states that both partners should be honest and fair by showing each other all the accounts payable and receivable on a monthly basis to maintain total trust through the duration of the partnership.”

Noun

amounts owed to a business, regarded as assets.

“Lenders first exclude ineligible assets, such as receivables that are more than 90 days overdue.”

3. Khi 2 danh từ đứng với nhau thì từ đi trước bổ nghĩa cho từ đi sau:

e.g

– horse race: cuộc đua ngựa, cuộc đua là chính, và ta thêm “ngựa” để người ta biết, đua ngựa chứ không phải đua xe đạp hay đua xe hơi.

– race horse: con ngựa đua, nghĩa là đây là con ngựa, và dùng để đua chứ không phải để kéo xe hay kéo cày.

=> Như vậy,

– Account payable: doanh nghiệp nợ một tài khoản, và nợ đấy của một doanh nghiệp, chứ không phải là của một cá nhân

– Payable account: Tài khoản nợ, nghĩa là tài khoản về nợ không phải tài khoản dự phòng, chi tiêu, phát sinh.

Tương tự như vậy với Account Receivable.

Account (which is) payable và account (which is) receivable. Chỉ đơn giản là một cách viết, không nên quá câu nệ ngữ pháp lúc nào cũng phải tính từ trước danh từ bạn ạ 😀 còn phân tích quá cũng không để làm gì, họ quy ước vậy thôi.

Theo google dịch:

1. Nghĩa của payable

Adjective

(of money) required to be paid; due.

“interest is payable on the money owing”

từ đồng nghĩa: due, owed, owing, outstanding, unpaid, overdue, in arrears, delinquent

able to be paid.

“it costs just $195, payable in five monthly installments”

Noun

debts owed by a business; liabilities.

“Important clues are also certainly found on the liability side, with unusual increases in account payables or increased debt levels.”

2. Nghĩa của receivable

Adjective

able to be received.

“Part of this agreement states that both partners should be honest and fair by showing each other all the accounts payable and receivable on a monthly basis to maintain total trust through the duration of the partnership.”

Noun

amounts owed to a business, regarded as assets.

“Lenders first exclude ineligible assets, such as receivables that are more than 90 days overdue.”

3. Khi 2 danh từ đứng với nhau thì từ đi trước bổ nghĩa cho từ đi sau:

e.g

– horse race: cuộc đua ngựa, cuộc đua là chính, và ta thêm “ngựa” để người ta biết, đua ngựa chứ không phải đua xe đạp hay đua xe hơi.

– race horse: con ngựa đua, nghĩa là đây là con ngựa, và dùng để đua chứ không phải để kéo xe hay kéo cày.

=> Như vậy,

– Account payable: doanh nghiệp nợ một tài khoản, và nợ đấy của một doanh nghiệp, chứ không phải là của một cá nhân

– Payable account: Tài khoản nợ, nghĩa là tài khoản về nợ không phải tài khoản dự phòng, chi tiêu, phát sinh.

Tương tự như vậy với Account Receivable.

Anh ơi cho em hỏi, vậy thì còn ý nghĩa của từ ghi nợ (Dedit) trong Thẻ ghi nợ (Debit card) và từ tín dụng (Credit) trong thẻ thẻ tín dụng (Credit card)?

1/ Debit Card = Thẻ ghi nợ

Với tài khoản (tiền gửi) ở ngân hàng, khi tăng ngân hàng sẽ ghi có, khi giảm sẽ ghi nợ (còn tài khoản 112 ở doanh nghiệp thì khi tăng ghi nợ, khi giảm ghi có).

Nghĩa “đen nhất”: Thẻ ghi nợ là thẻ mà mỗi khi ta sử dụng nó để thanh toán thì sẽ ghi nợ (giảm) một khoản trong tài khoản ở ngân hàng của ta. Khi còn tiền trong tài khoản thì được chi dùng.

2/ Credit card = Thẻ tín dụng

Credit = tín dụng

Tín dụng có thể hiểu là “vì có uy tín nên cho dùng”. Uy tín ở đây hiểu là “khả năng đảm bảo thanh toán”, nó ngược với “khả năng sẽ trốn nợ”.

Thẻ này tương tự như Debit Card nhưng do có “uy tín” nên được chi dùng kể cả khi hết tiền trong tài khoản. Tùy loại thẻ (mức uy tín của chủ thẻ) mà mức chi dùng vượt (chi âm hay còn gọi là thấu chi) nhiều hay ít.

Em cảm ơn

Bạn xem 2 thuật ngữ sau:

– Từ Credere có nghĩa là “to entrust” /in´trʌst/ – giao phó, ủy thác –> Vậy, Cr. Card là Ngân hàng “giao phó” cho bạn muốn tiêu bao nhiêu thì tiêu (miền sao đừng vượt hạn mức)

– Từ Debere có nghĩa là “to owe” /ou/ – nợ, hàm ơn, có được cái gì nhờ người khác –> Vậy, Dr. Card là Ngân hàng họ đang nợ bạn, nghĩa là bạn có gửi tiền vào ngân hàng, bạn cứ tiêu đi (miễn sao đừng hết cái số bạn gửi vào NH)

Tại sao tài sản tăng lại là do NỢ mà không phải CÓ ? Nếu công ti bỏ vốn ra mua tài sản đó thì sao anh ?

Như trong bài có trình bày, Luca Pacioli tách biệt giữa chủ sở hữu doanh nghiệp và bản thân doanh nghiệp. Do đó công ty không có vốn mà chỉ chủ sở hữu bỏ vốn ra.

Vậy nếu công ty bỏ vốn ra mua tài sản đó thì sao anh? Thì theo quan điểm của Luca Pacioli phần tài sản đó sẽ được ghi vào nợ hay có vậy ạ?

Em ko xóa bình luận được, anh cứ phớt lờ đi nhé!!!!

cho em hỏi với ạ, tại sao trong tài khoản chưa T lại chỉ có 2 bên là nợ và có mà không có 3 hoặc nhiều hơn ???

Ta tạm gọi một “định luật”: bảo toàn tiền 🙂 với ý là: tiền không tự sinh ra và không tự mất đi mà chỉ chuyển từ đối tượng này sang đối tượng khác . Do đó ta có tính cân đối của các giao dịch kinh tế, luôn có “một bên” chi ra và “một bên” nhận vào nên Luca Pacioli đã đưa ra khái niệm kế toán kép (từ năm 1494) – “một bên” ở đây là chỉ một đối tượng kế toán cụ thể nào đó (tiền, nguyên vật liệu, vốn chủ sở hữu,…). Như vậy để theo dõi việc thu vào, chi ra của “một bên” đó thì rõ ràng phải có hai beên, bên ghi việc thu vào và bên ghi việc chi ra!

mk còn một câu hỏi nữa, mong được giúp đỡ ạ, tại sao nợ phải ghi bên trái, còn có lại ghi bên phải??

Cái này thì tôi không rõ! có lẽ chỉ là một quy ước thôi.

SAO GIỐNG CÂU SẮC TỨC THỊ KHÔNG, KHÔNG TỨC THỊ SẮC QUÁ

CÓ KHI HOA LÀ RÁC, CÓ KHI LÀ RÁC LÀ HOA

Rất hay, cảm ơn tác giả.

Cảm ơn bác rất nhiều.

Cảm ơn tác giả

Các giải thích rất dễ hiểu, cảm ơn tác giả

bài rất hay, cảm ơn tác giả!

Rất hay anh ạ, cảm ơn anh rất nhiều. Em là sinh viên đang học môn nguyên lý kế toán, em đang rất thắc mắc về nghĩa của 2 từ Nợ và Có, bài viết của anh đã giải đáp hết mọi thắc mắc của em, em lúc này giống như Bác khi lần đầu đọc được Luận Cương của Lenin vậy. Cảm ơn anh rất nhiều

Pingback: Debit và credit trong kế toán? - HaiPhong.Blog

Pingback: Nợ và có trong kế toán? - HaiPhong.Blog

Bài viết quá hay. Cảm ơn chủ bài rất nhiều đã giúp mình hiểu hơn về thuật ngữ kế toán mà giáo viên cũng không giúp mình được.